ただの日記

ただの日記 今年の確定申告

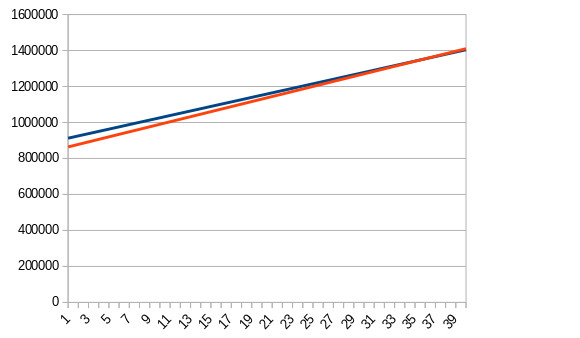

今年の確定申告はまだできていません。集計作業は完了していて、あとはe-Taxに入力するだけなので今週末あたりに申告しようかと思っています。実質増税世間では子育て増税とかいろいろ不穏な話があるようですが、自分にとっては既に今年から増税が始まっ...

ただの日記 お金に関する日記  お金に関する日記 お金に関する日記 お金に関する日記

お金に関する日記 お金に関する日記 お金に関する日記  お金に関する日記

お金に関する日記